Atal Pension Yojana – क्या ये आपकी सेवानिवृत्ति का धोखा है

भारत में हर व्यक्ति अपने retirement (सेवानिवृत्ति) के बाद सुरक्षित जीवन की इच्छा रखता है। इसी उद्देश्य से सरकार ने Atal Pension Yojana (APY) की शुरुआत की थी।पर क्या यह योजना उतनी ही भरोसेमंद है जितनी दिखाई देती है?

क्या यह वास्तव में आपकी सेवानिवृत्ति को सुरक्षित बना सकती है या ये सिर्फ एक और “धोखा” है?

आइए जानते हैं विस्तार से… 👇

Table of Contents

🧾 Atal Pension Yojana क्या है?

Atal Pension Yojana Scheme एक सरकारी pension योजना है, जिसे भारत सरकार ने मई 2015 में लॉन्च किया था।

यह योजना असंगठित क्षेत्र (unorganized sector) के कामगारों के लिए बनाई गई है ताकि वे वृद्धावस्था में आर्थिक रूप से सुरक्षित रह सकें।

इस apy pension scheme में 18 से 40 वर्ष तक के लोग भाग ले सकते हैं। उन्हें 60 वर्ष की आयु तक नियमित योगदान देना होता है।

इसके बाद उन्हें मासिक पेंशन ₹1000 से ₹5000 तक मिल सकती है।

यह राशि आपके Atal Pension Yojana chart के अनुसार आपके मासिक योगदान पर निर्भर करती है।

👉 अधिक जानकारी के लिए आप भारत सरकार की आधिकारिक वेबसाइट देख सकते हैं।

💰 Atal Pension Yojana के प्रमुख लाभ

Atal Pension Yojana benefits कई हैं, लेकिन उन्हें समझना ज़रूरी है ताकि आप सूझबूझ से निर्णय लें।

- गारंटीड पेंशन: सरकार की तरफ से ₹1000–₹5000 तक की निश्चित पेंशन दी जाती है।

- पति/पत्नी को लाभ: यदि खाता धारक की मृत्यु हो जाती है, तो जीवनसाथी को पेंशन मिलती रहती है।

- नामांकित व्यक्ति को वापसी: दोनों की मृत्यु के बाद, नामांकित व्यक्ति को जमा राशि वापस दी जाती है।

- टैक्स लाभ: इस योजना में किए गए योगदान पर टैक्स छूट का लाभ मिल सकता है।

- सरकारी सुरक्षा: यह योजना PFRDA (Pension Fund Regulatory and Development Authority) के तहत संचालित होती है।

👉 PFRDA की वेबसाइट पर पूरी जानकारी पढ़ सकते हैं।

⚠️ Atal Pension Yojana में संभावित जोखिम – “धोखा” क्यों कहा जा रहा है?

कई लोग इस योजना को लेकर भ्रमित हैं क्योंकि कुछ वास्तविक सीमाएँ हैं जो भविष्य में समस्या बन सकती हैं।

- 💸 कम पेंशन राशि:

भविष्य में महंगाई के अनुसार ₹5000 पेंशन शायद पर्याप्त न हो।

इस वजह से यह retirement के लिए कमजोर विकल्प हो सकता है। - ⏳ लंबी लॉक-इन अवधि:

60 वर्ष से पहले आप इस स्कीम से बाहर नहीं निकल सकते। - 🧾 Atal Pension Yojana statement की जटिल प्रक्रिया:

कई यूज़र्स को ऑनलाइन स्टेटमेंट डाउनलोड करने में कठिनाई होती है। - ⚡ Penalty और Non-payment issues:

यदि समय पर auto-debit नहीं हुआ, तो पेनल्टी लगती है और आपका खाता बंद हो सकता है। - 🧮 Inflation का असर:

20 साल बाद ₹1000–₹5000 की वैल्यू बहुत कम हो जाएगी।

👉 आप NPS Trust और MyScheme पर अधिक सरकारी डिटेल्स पढ़ सकते हैं।

📲 Atal Pension Yojana Online Apply कैसे करें?

अगर आप apply Atal Pension Yojana करना चाहते हैं, तो प्रक्रिया बेहद आसान है।

- अपने बैंक खाते में जाएं और APY फॉर्म भरें।

- Aadhar और मोबाइल नंबर जोड़ें।

- Monthly contribution auto-debit के लिए अनुमति दें।

- PRAN (Permanent Retirement Account Number) प्राप्त करें – यानी आपका APY PRAN।

आप इसे ऑनलाइन भी कर सकते हैं 👉 एनपीएस की eNPS वेबसाइट।

💡 सुझाव: आवेदन करने से पहले “Atal Pension Scheme Details” अच्छे से पढ़ें।

💬 Atal Pension Yojana का सही विकल्प क्या हो सकता है?

अगर आपको यह योजना सीमित लगती है, तो कुछ वैकल्पिक सरकारी योजनाएँ भी हैं 👇

- 🔹 PM Shram Yogi Mandhan Yojana – असंगठित श्रमिकों के लिए पेंशन स्कीम

- 🔹 PMEGP Loan Apply Online – स्वरोजगार शुरू करने वालों के लिए वित्तीय सहायता

- 🔹 Government Jobs After Graduation in 2025 – स्थायी सरकारी करियर के अवसर

इन योजनाओं के साथ तुलना करके ही समझें कि कौन-सा विकल्प आपके pension भविष्य के लिए बेहतर है।

🧠 Atal Pension Yojana से पहले क्या जानना चाहिए?

- आपकी उम्र 18–40 वर्ष के बीच होनी चाहिए।

- आपके पास बचत खाता होना अनिवार्य है।

- Income Tax देने वाले व्यक्ति इस योजना में शामिल नहीं हो सकते।

- आप “Atal Pension Details” बैंक से या ऑनलाइन डाउनलोड कर सकते हैं।

- APY Yojana में योगदान की राशि आपकी चुनी हुई पेंशन राशि पर निर्भर करती है।

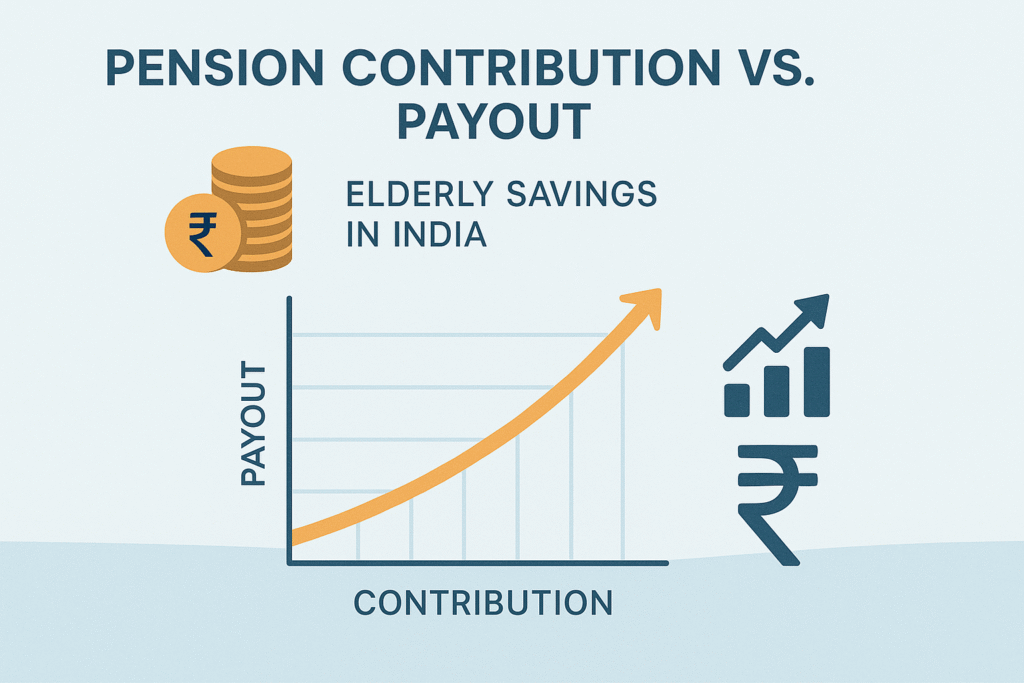

📊 Atal Pension Yojana Chart – योगदान कितना करना होगा?

| पेंशन राशि (₹) | आयु (18 वर्ष) पर मासिक योगदान | आयु (30 वर्ष) पर मासिक योगदान |

|---|---|---|

| ₹1000 | ₹42 | ₹116 |

| ₹2000 | ₹84 | ₹231 |

| ₹3000 | ₹126 | ₹347 |

| ₹4000 | ₹168 | ₹462 |

| ₹5000 | ₹210 | ₹577 |

इस चार्ट से पता चलता है कि जितनी जल्दी आप शुरुआत करते हैं, उतना कम योगदान देना पड़ता है।

💡 क्या Atal Pension Yojana धोखा है या नहीं?

👉 सच ये है कि Atal Pension Yojana “धोखा” नहीं है — लेकिन “पूरा समाधान” भी नहीं है।

यह असंगठित क्षेत्र के लोगों के लिए एक basic pension protection plan है।

अगर आप किसी बड़े “retirement corpus” की तलाश में हैं, तो यह स्कीम अकेले पर्याप्त नहीं।

आपको Atal Pension Yojana scheme के साथ अन्य योजनाएँ जैसे NPS (National Pension Scheme Calculator) और Mutual Funds भी देखनी चाहिए।

🙋♂️ लोग अक्सर ये सवाल पूछते हैं (FAQs)

Q1. इस योजना से पेंशन कब से मिलती है?

जब व्यक्ति 60 साल की उम्र पूरी कर लेता है, तभी मासिक पेंशन मिलना शुरू होता है। इससे पहले आप सिर्फ योगदान करते हैं।

Q2. अगर बीच में पैसे देना बंद कर दें तो क्या होगा?

अगर लगातार कुछ महीनों तक योगदान नहीं हुआ तो खाता “फ्रीज़” हो सकता है। समय पर न चुकाने पर थोड़ी पेनल्टी लगती है, और बहुत देर होने पर खाता बंद भी हो सकता है।

Q3. अगर खाता धारक की मृत्यु हो जाए तो पैसे किसे मिलते हैं?

खाता धारक की मृत्यु के बाद उसके जीवनसाथी को पेंशन मिलती है। दोनों के न रहने पर नामांकित व्यक्ति को पूरी जमा राशि वापस मिलती है।

Q4. क्या इस योजना से कभी बाहर निकला जा सकता है?

हाँ, लेकिन केवल कुछ विशेष परिस्थितियों में जैसे गंभीर बीमारी या मृत्यु। अन्यथा 60 साल से पहले बाहर निकलना बहुत मुश्किल है।

Q5. क्या यह योजना वास्तव में भरोसेमंद है?

यह सरकार द्वारा संचालित योजना है, इसलिए भरोसेमंद है — लेकिन इसका लाभ सीमित है। इसे एक “बेसिक सिक्योरिटी” समझें, न कि पूरा रिटायरमेंट समाधान।

💬 लोगों के अनुभव से क्या सीखें?

हर व्यक्ति का अनुभव अलग होता है। कई लोगों ने बताया कि उन्होंने जल्दी निवेश शुरू किया और उन्हें बुढ़ापे में आत्मनिर्भरता मिली। वहीं कुछ लोगों को अफसोस रहा कि उन्होंने जानकारी के बिना योजना में पैसा लगाया।

इन अनुभवों से यही सीख मिलती है कि:

- निर्णय लेने से पहले जानकारी पूरी लें।

- किसी भी योजना को “सुरक्षित” मानकर आंख बंद न करें।

- भरोसा रखें, पर समझदारी के साथ।

कभी-कभी किसी की गलती हमारी सीख बन जाती है — और यही असली समझदारी है। 🌟

🌱 सेवानिवृत्ति के बाद की असली ज़िंदगी कैसी होती है?

सेवानिवृत्ति के बाद की ज़िंदगी वैसी नहीं होती जैसी हम सोचते हैं।शुरुआत में सब कुछ आरामदायक लगता है कोई ऑफिस नहीं, कोई भागदौड़ नहीं।लेकिन कुछ समय बाद महसूस होता है कि अब नियमित आय नहीं रही।यही वह दौर होता है जब व्यक्ति सोचता है कि काश बचत और योजना थोड़ी पहले शुरू की होती।जीवन के इस चरण में सुरक्षा और सम्मान दोनों की ज़रूरत होती है।

इसलिए जो भी योजना आप चुनें, उसे केवल निवेश न समझें — इसे अपनी भविष्य की मानसिक शांति मानें। 🌿

❤️ भविष्य की तैयारी आज से ही क्यों जरूरी है?

हम सभी सोचते हैं कि “अभी तो बहुत समय है, बाद में सोच लेंगे”,लेकिन असलियत ये है कि भविष्य की तैयारी आज से ही शुरू होती है।हर छोटी बचत, हर समझदारी भरा निर्णय आगे चलकर बहुत बड़ा फर्क लाता है।

सेवानिवृत्ति के बाद आराम से जीने के लिए सिर्फ पैसे नहीं,बल्कि मानसिक सुकून, आत्मनिर्भरता और सम्मान भी ज़रूरी है।

इसलिए चाहे आप किसी भी उम्र के हों,अपने भविष्य की योजना बनाना आज ही शुरू करें क्योंकि “कल की चिंता” से बेहतर है “आज की तैयारी।” 💪🌞

✅ निष्कर्ष – सेवानिवृत्ति से पहले सोचिए समझिए 🧘♂️

यदि आप 18–40 वर्ष की आयु में हैं और कोई अन्य pension plan नहीं है, तो Atal Pension Yojana एक अच्छा प्रारंभिक कदम है।लेकिन केवल इस पर निर्भर रहना समझदारी नहीं होगी।💬 हमेशा अपनी वित्तीय स्थिति और लक्ष्य को ध्यान में रखकर निर्णय लें।सरकार द्वारा दी गई यह योजना आपको एक “minimum pension safety net” देती है लेकिन “maximum financial security” के लिए नहीं।

तो अगली बार जब आप सोचें “क्या Atal Pension Yojana मेरी सेवानिवृत्ति का धोखा है?”, तो याद रखें

👉 धोखा नहीं, लेकिन पूरी सच्चाई जानकर ही कदम उठाएं।